本記事ではクレカ修行の新たな出口をご紹介します。

皆さまの資産形成に資する記事ですのでぜひご覧ください。

電子マネー残高を無理なく消化したい方にピッタリの方法です。

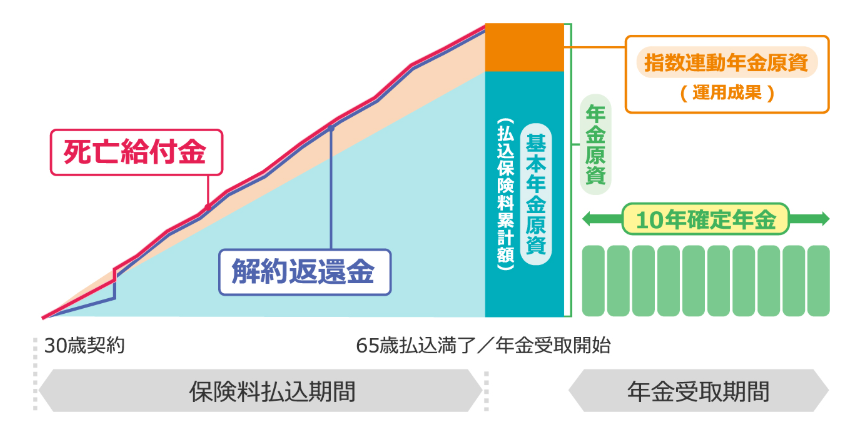

【資金の出口】第一生命保険ステップジャンプ

本記事ではクレカ修行の資金の出口として第一生命保険ステップジャンプをご紹介します。

ステップジャンプのメリットは(1)契約4年目以降の解約について支払保険料の全額が返還される点(2)ファミペイ払いが可能である点です。

また特約を付与することで個人年金保険料控除による節税が可能です。

クレカ修行で最も大事な点は資金の出口です。

クレカからチャージした資金を浪費すると元も子も無くなります。

つまり、チャージ資金を資産と交換することが重要です。

本記事でご紹介する第一生命保険ステップジャンプを利用すると電子マネーを資産へ交換出来ます。

❶個人年金保険料控除適用による節税効果

※税率20%(所得税10%+住民税10%)の場合節税額約6,800円

❷保険料の支払い(ファミペイ払い)がクレカ修行の出口になる

※明治安田生命「じぶんの積立」はコンビニ払い不可

※nanaco払い不可

❸契約4年目以降の解約は払込保険料が全額返戻される

※1年目の資金拘束期間は3年ですが、2年目は2年、3年目は1年と減っていきます

上記3点の理由からステップジャンプをご紹介しております。

一方、注意点は…

①資金が長期間拘束される

※契約36か月目未満の解約は元本が割れる

②第一生命保険営業担当者と面談しなければならない

※WEB契約はありません

③ファミペイ払い封鎖リスク

※保険契約の障壁により利用者は急増しないと思いますがリスクはあります

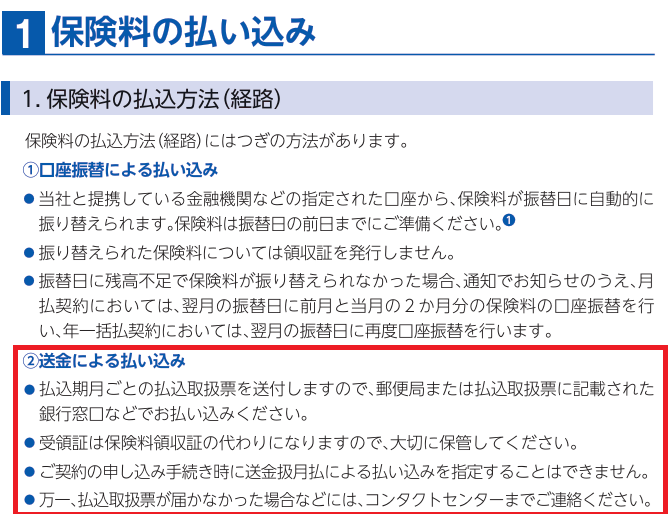

約款では送金による払い込みについて下記記載があります。

第一生命保険の担当者によってはコンビニ払い不可との回答がありますが約款ではコンビニ納付が可能です。

私も納付書払いへの変更に成功していますので交渉をお願いします。

【実際に契約してみた】

実際にステップジャンプを契約しましたので内容を記載します。

ステップジャンプを契約する上で重要な確認事項は3つです。

❶ファミペイ払いについて

事前のヒアリング通りファミペイ払いは可能ですが1回目は銀行引落が必須です。

銀行引落後、営業担当の方が送金扱い(コンビニ払い)手続を行います。

送金扱いに出来るか否かは事前に上席の許可が必要とのことです。

1月26日:口座引落完了後・担当者が支払方法変更手続着手

※1回目の保険料は口座振替を選択しなければならない

2月中旬:支払方法変更依頼書を提出

3月初旬:コンビニ納付書が到着予定

※コンビニ納付への変更は契約から約2か月程度かかります

コンビニ納付書は月額保険料×6枚(6か月分)送付されます。

❷毎月7,000円積立への変更について

ファミペイ払いが出来なくなった場合毎月積立額を7,000円へ変更します。

①ステップジャンプは毎月積立額の減額可能

※ファミペイ払い封鎖後は個人年金保険料控除のための活用に方向転換

②毎月積立額は7,000円が良い

※個人年金保険料控除は年間8万円で最大所得控除額が4万円であるため

※月額最低積立額は契約者の年齢により変更する点にご注意ください

❸元本復帰までの期間について

契約開始以降37か月目以降の解約は元本が保証されます。

解約返戻金額は第一生命保険の契約者サイトより確認できますのでご安心ください。

本記事をご覧の方はファミペイ払いかつ個人年金保険料控除の利用が主目的だと思います。

上記の目的であればステップジャンプは37か月目で解約⇒再契約がベターと言えます。

3年後もステップジャンプが契約できれば良いですが…

ステップジャンプを契約する際は上記をご確認ください。

【資金の入り口】

ファミペイチャージはJCBカードのみ、です。

第一生命保険ステップジャンプは、JCBカードのチャージキャンペーンと相性が良いです。※本キャンペーンは終了しています。

例えば広電JCBカードSのキャンペーンは5万円利用で1.5万円還元を得られます。

資金の流れを広電JCBカードS(入口)→ファミペイ→第一生命保険(出口)とすると無駄がありません。

※ファミペイを生命保険という資産に交換したため無駄が無い。

ファミペイチャージ対象外のキャンペーンがある点にご注意ください。

広電JCBカードSの攻略はこちらの記事をご覧ください。

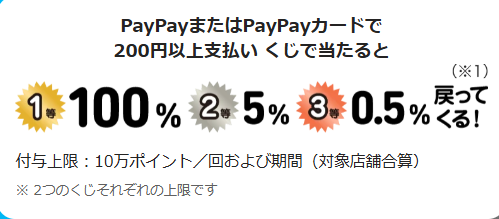

また、PayPayカード(JCB)もおすすめです。

定期的に開催されるPayPayスクラッチくじはファミペイチャージも対象です。

PayPayカードからファミペイへチャージするとスクラッチをゲット出来ます。

1等の場合チャージした金額の全額が返戻されます。

資金の流れはPayPayカード(入口)→ファミペイ→第一生命保険(出口)で無駄がありません。

ファミペイへのチャージはPayPayステップの対象です。

PayPayステップの条件を満たすと還元率が0.5%から1%になります。

【まとめ】電子マネーを資産に変える

いかがでしたでしょうか。

本記事ではクレカ修行の新しい出口として第一生命保険をご紹介いたしました。

資金拘束期間が長いので悩みますね。

❶資金滞留が気にならない

❷ファミペイに多額の残高がある

❸JCBのスマリボキャンペーンに参加する

❹個人年金保険料控除を利用していない

❺電子マネー残高を無理なく消化したい

JCBスマリボキャンペーンなどに積極的に参加し小銭を稼ぎます。

ステップジャンプが電子マネーの出口の一つになれば幸いです。

お読みいただきありがとうございました。

コメント

有益な情報有難うございます。私もステップアップ契約してみました。

契約してみて色々気になることが出てきたのですが、

コンビニ払いの納付書とありますがこれはPay-easy対応の払込票のことでしょうか?

契約者専用サイトをみると初月からペイスルやPay-easy払いも出来そうに見えますが、初月は口座引落必須だったでしょうか?

また、タイトルにpaysleの記載が有りますがペイスル支払いをしないのは何か理由があってのことでしょうか?

コメントありがとうございます。

コンビニ払いの納付書とありますがこれはPay-easy対応の払込票のことでしょうか?

⇒当初はペイジー対応の可能性がある旨を第一生命より聞いていましたが紙の納付書という回答がありました。

契約者専用サイトをみると初月からペイスルやPay-easy払いも出来そうに見えますが、初月は口座引落必須だったでしょうか?

⇒初月は口座引落必須です。2か月目以降は(1)送金扱いの手続を営業担当の方が行い(2)私たちは請求書を第一生命へ提出(月払い・6か月払い・年払い選択可能)(3)紙の納付書が送られてくる、という手順です。

早々のご返答有難うございます!

スッキリしました。先ずは今月の初回引落を待ちたいと思います。

#セゾンリボキャンペーンに乗るためファミペイ滞留分を放出したかったのですがちょっと間に合わないですね、残念。。。